電子手形がはじまった理由

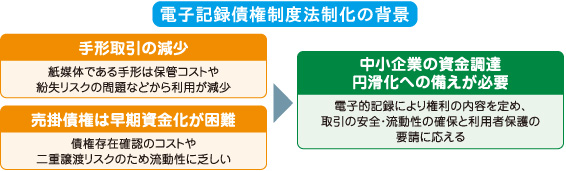

商取引において発生する債権の資金調達の手法としては、手形割引と売掛債権の流動化が一般的です。手形割引は、企業のIT化が進む中で手形自体の作成・保管にかかるコストや印紙税の負担、および、紛失・盗難のリスクなどの問題から近年その利用が大幅に減少しています。一方、従来の売掛債権流動化は、その存在や内容の確認に手間とコストがかかるうえ、二重譲渡リスクもあるため、流動性に乏しく早期の資金化が困難であるという問題があります。このような状況の中、事業者の円滑な資金調達を実現するための新しい金銭債権として、債権の内容を電子的な記録によって管理する電子記録債権制度(電子手形)が生まれました。

電子記録債権法とは

電子記録債権法は、従来の手形や債権譲渡に係るリスクやコストを削減して、売掛債権などを保有する事業者の資金調達の円滑化を図ろうとする趣旨の法律で、2008年12月に施行されました。電子記録債権とは、売掛金や手形とも異なる“新しい類型の金銭債権”で、電子債権記録機関が作成する記録原簿上へ電子的な記録を行うことで権利内容が定められます。

電子債権記録機関は電子記録債権法の定めにより、

・記録原簿を備える

・電子記録債権ごとに債権記録を作成する

・当事者の請求等を受けて電子記録をする

・口座間送金決済等にもとづく支払等記録をする

・記録事項を開示する

などの電子債権記録業務を行います。

![]()

電子債権記録機関は上記の業務を適正かつ確実に遂行するために、以下のような要件などが求められます。

●公正性・中立性および他業による影響を排除すべく専業とすること

●健全な業務運営のために十分な財産的基礎を有すること

●役員・職員等は業務で知り得た秘密を保持すること

●秘密保持や本人認証、情報セキュリティの確保のための対応を万全に行うこと

●債務者の二重払いや債権者の受取不能を防ぐ安全な決済の仕組みを確保すること

このような要件を満たした上で、主務大臣による電子債権記録機関の指定が受けられます。